Quatrième article sur la série de cinq qui ont été présenté ICI.

_____

L’avantage que nous avons sur tous les autres territoires, c’est que Saint-Pierre-et-Miquelon bénéficie de l’entière autonomie fiscale. Mais nous sommes en République et la République connaît ses règles :

Article 13 de la Déclaration des Droits de l’Homme et du Citoyen de 1789

« Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Saint-Pierre-et-Miquelon, le territoire le plus Républicain de France

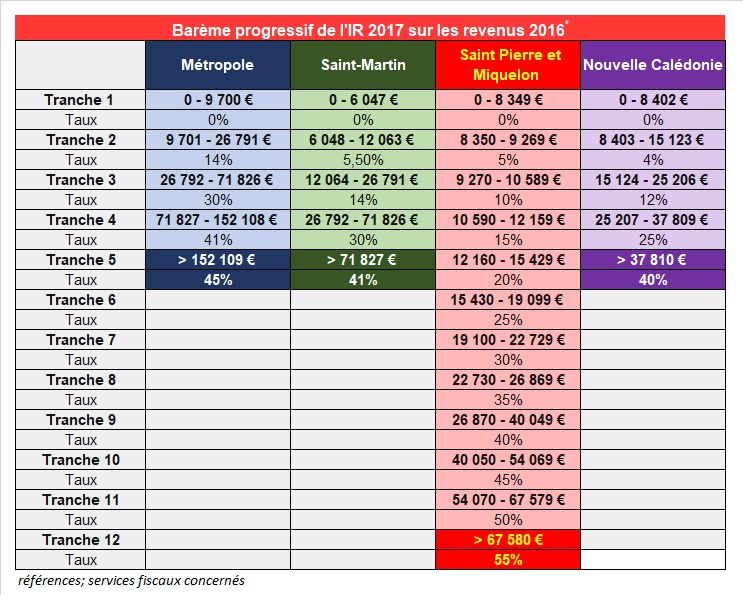

Ainsi, cette déclaration, partie intégrante de la Constitution, précise que la contribution commune (impôts) doit être également répartie entre les citoyens en raison de leurs facultés, c’est à dire en fonction des revenus de chacun. De ce point de vue, l’archipel est exemplaire et beaucoup plus Républicain que la métropole (voir figure n°1 en dessous de l’article).

Par exemple:

- La Nouvelle Calédonie impose à 40% au dessus de 37 810 €

- Saint-Martin impose à 41% au dessus de 71 827 €

- La métropole impose à 45% au dessus de 152 109 €

- SPM impose à 55% au dessus de 67 580 € (le plus progressif avec 12 tranches)

Mais Saint-Pierre-et-Miquelon connaît aussi la plus lourde pression fiscale !

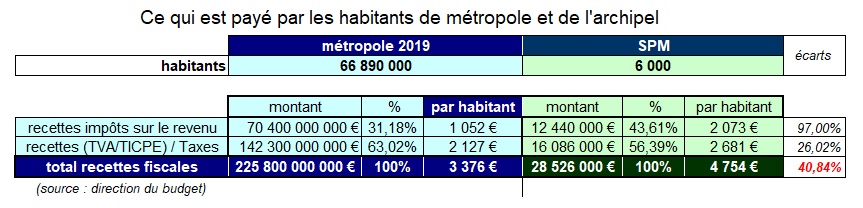

En matière d’impôts sur le revenu, en moyenne, les 6000 habitants de l’archipel paient 2 073 € quand les 67 millions de métropolitains n’en paient que 1 052 € (97% de plus qu’en métropole).

En matière de taxes les 6000 habitants de l’archipel paient en moyenne 2 681 € par an, quand les 67 millions de métropolitains n’en paient que 2 127 € (26% de plus qu’en métropole). Comme l’expose le tableau ci-dessous, entre les impôts et les taxes, les habitants de Saint-Pierre-et-Miquelon connaissent un prélèvement supérieur de 40,84% sur les impôts et taxes métropolitains.

Cette fiscalité plus lourde qui pèse sur les familles représente environ 1400 € par an et par habitant. Pour assurer l’équité fiscale, l’État devrait verser plus de 8 millions d’euros de compensation. Comparaison n’est pas raison c’est certain, d’autant plus que ces chiffres aux bonnes sources sont susceptibles d’être enrichis par des éléments plus complexes. Ils donnent toutefois une tendance qui est assez nette en défaveur des habitants de l’archipel.

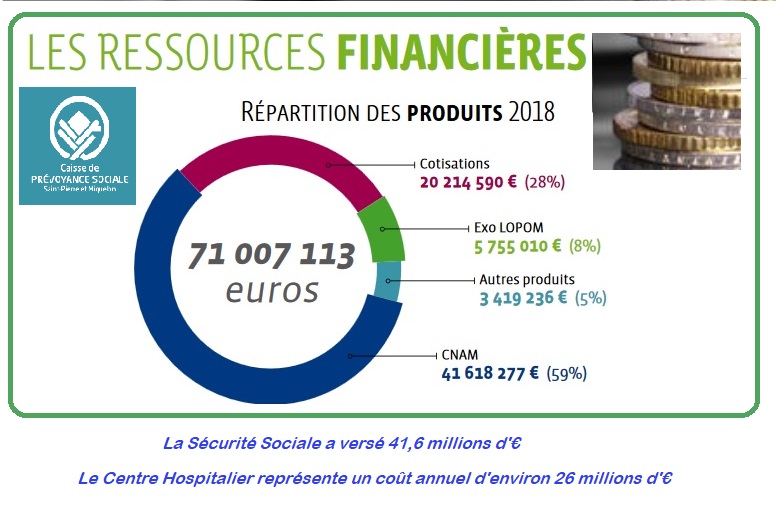

À ces derniers peuvent s’opposer, les taux de cotisations sociales (maladie, famille, vieillesse) qui sont différents et globalement moins élevés dans l’archipel. C’est exact. Mais les dépenses de santé et les recettes de la Sécurité sociale sont bien séparées du budget de l’État. La Sécurité sociale compense largement les dépenses de santé de l’archipel qui sont globalement plus importantes qu’en métropole en raison de sa petite taille. (voir figure n°2 -recettes CPS – en dessous de l’article) et de son isolement (EVASAN) . Par exemple aucun territoire de 6000 habitants ne supporte seul le coût d’un établissement hospitalier de plus de 350 salariés (26 millions d’euros) et ne transfère par avion les cas les plus difficiles (entre 6,5 et 9 millions d’euros par an). Ces deux points, hôpital et Evasan, sont totalement pris en charge par la Sécurité sociale de métropole.

Si l’État produit déjà une large compensation pour assurer la continuité territoriale des services publics, les constats ci-dessus tendent à démontrer qu’un effort supplémentaire reste indispensable pour assurer l’équité avec la métropole.

__________

La double révolution fiscale

Cette idée de réforme s’imbriquerait avec la mise en œuvre du revenu de base, qui a fait l’objet de l’article précédent (Il assurerait un revenu minimum de 1500 euros pour tous et de 2000 euros pour celles et ceux qui travaillent).

1– Sur les taxes :

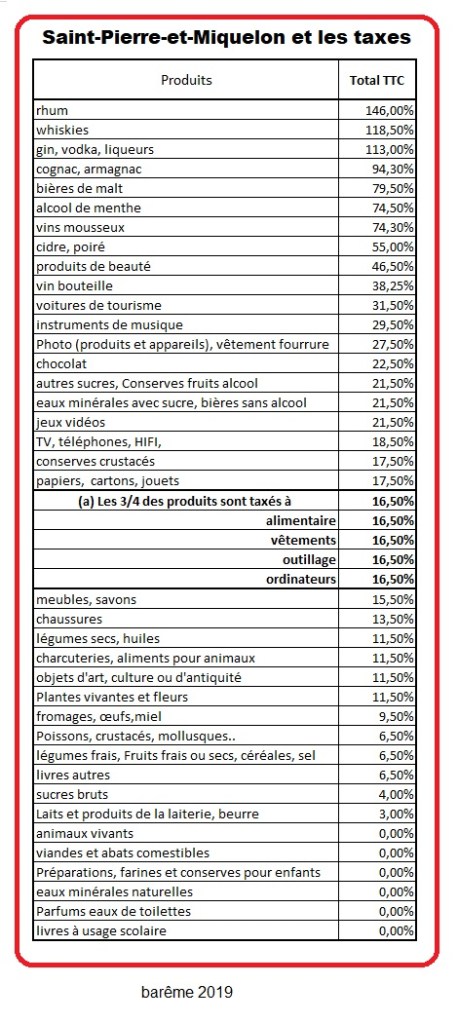

Les taxes actuelles vont de 146 % sur le rhum à 3% sur les produits laitiers. Pourquoi ne pas se rapprocher du régime de la TVA ?. En métropole, les taux sont de 20%, 10%, 5,5% et 2,1% (voir ICI).

Mais, nous sommes à Saint-Pierre-et-Miquelon et le problème des taxes ne touche que les achats de marchandises. Il n’en existe aucune sur les activités de services (main d’œuvre sur travaux par exemple). Donc, contrairement à la métropole les activités de service continueraient d’être exemptées de taxes.

Pour SPM, il s’agit ;

- de réduire le poids des taxes qui pèsent indifféremment sur les consommateurs quel que soit leurs revenus et donc de réduire le prix des produits concernés.

- de permettre aux commerçants de ne payer les taxes qu’une fois le produit vendu.

La figure n°3 en dessous de l’article, fait ressortir le poids des taxes sur les différents produits de l’archipel. En ramenant ces taux à ceux qui sont pratiqués en métropole et en conjuguant cette mesure à un contrôle strict des prix, le pouvoir d’achat des ménages s’en trouverait fortement amélioré.

Cette réduction des taxes pourrait être financée par la compensation d’équité versée par l’État et mentionnée plus haut.

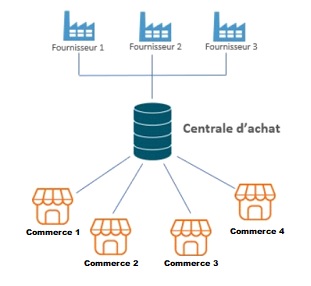

2- La révolution du commerce :

Mais cette réforme des taxes, pour être totalement maitrisée, devrait impliquer des modifications importantes dans la manière de concevoir le commerce dans l’archipel. Pour être le plus efficient possible, il serait nécessaire de réaliser une centrale d’achat, une plateforme, qui importerait, réceptionnerait et vendrait les produits hors taxes aux professionnels. Une mutualisation des approvisionnements conduira à une réduction des coûts. La quantité permet un meilleur prix et chaque commerçant restant libre par la suite de fixer ses marges en fonction de ses charges.

L’avantage pour les commerçants, c’est que la TVA locale ne sera payée qu’une fois le produit vendu.

3- Impôts sur les revenus

Cette réforme pourrait s’accompagner d’un ajustement des 12 tranches d’impôts sur le revenu. Actuellement, sur 4000 foyers fiscaux, 1000 ne paient pas d’impôt sur le revenu. Les 20 millions collectés reposent sur 3000 foyers, soit un impôt moyen de 6 500 € par foyer fiscal. Demain, avec la baisse des taxes, qui profitera à tous par une baisse des prix correspondante, l’impôt sur le revenu devra intégrer le revenu de base et une première tranche qui pourrait être au taux de 2%.

Concernant les revenus fonciers, la défiscalisation de 30% à 70% prévue par le Code des impôts local, s’effectuerait en fonction de la hauteur des loyers,

Enfin, un crédit d’impôt par enfant pourrait remplacer le système actuel des parts.

C’est une réforme qui va bousculer les habitudes (et le Code des impôts) et qui demandera de la volonté politique et du temps. En effet, une dizaine d’années sera vraisemblablement nécessaire pour atteindre cet objectif Républicain.

Conclusion

Toutes les idées et pistes qui sont portées dans cet article sont très incomplètes car elles ne reposent que sur des constats parcellaires. C’est donc un point de départ. Une invitation au débat. La question est maintenant de savoir qui partage cet objectif de conserver la progressivité de l’impôt sur le revenu, la baisse des taxes, la baisse des prix, la hausse de la contribution de l’État pour assurer aux résidents de l’archipel l’équité avec la métropole ?

Qui, dans l’archipel veut mener cette réflexion ? Qui peut la conduire ? Les élus et acteurs locaux sont-ils prêts pour s’engager dans cette voie ? Et vous, lectrices et lecteurs de cet article ? Seriez-vous prêtes, prêts, à participer à des échanges sur ces thèmes ou autres à produire ?

___

La méthode :

Si les retours sur cet article et les autres, suscitent un intérêt dans la population, c’est à dire 4 à 5 personnes par thèmes (ou autres sujets à soulever), alors il sera possible d’organiser des ateliers de réflexion à partir du mois de septembre/octobre, pour parfaire les idées. Réfléchir ensemble pour que l’archipel soit plus confiant en son avenir, en dehors de tout esprit partisan. Conjuguer l’économique et le social de manière apaisée.

Un des sujets vous intéresse ? Prenez contact : ICI

__________

Figure n°1

Nota : Les chiffres datent de 2017 et les différences avec 2020 sont marginales

__________

Figure n°2

Les ressources de la CPS

Figure n°3